Fraudulent Telegram and WhatsApp groups

Please beware of fraudulent Telegram and WhatsApp groups impersonating PSG Financial Services, our divisions and our advisers. Be cautious, verify links and contact your adviser or Client Services if you have any queries or concerns.

07

December 2021

ʼn Goeie jaar vir aandele

Wilhelm Visser

Partner and Wealth Manager: Securities

Ondanks baie onsekerheid wat deur die voortslepende pandemie veroorsaak is, het die jaar redelik goed verloop vir die meeste aandelemarkte, beide internasionaal en plaaslik.

“ Na jare van rentekoersdalings is dit ook onseker of ons enige verdere stygings in prys-verdienste-verhoudings sal sien. Dus kan verdienstegroei in die toekoms ʼn hoofdryfveer vir aandeelpryse word. ”

Ondanks baie onsekerheid wat deur die voortslepende pandemie veroorsaak is, het die jaar redelik goed verloop vir die meeste aandelemarkte, beide internasionaal en plaaslik.

In die kommentaar hieronder vestig ek graag die aandag op sommige van die vernaamste markdryfvere gedurende die afgelope 12 maande.

Amerikaanse markte

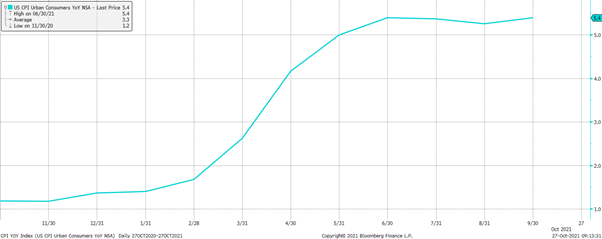

In die VS was die styging in die S&P 500 goed op dreef, met ʼn paar hindernisse hier en daar. Die eerste hobbel was in Februarie en Maart, toe Amerikaanse effektekoerse begin styg het. Dit was omdat beleggers bekommerd begin raak het oor inflasie en dat die Federale Reserweraad (die Fed) dalk vroeër as wat voorheen aangedui is rentekoerse kan begin verhoog , wat opwaartse druk op effektekoerse plaas. Onthou dat hoër koerse negatief is vir verbruikersbesteding en die winsgewendheid van maatskappye met skuld, omdat hulle meer rente sal moet betaal. Dalk nog belangriker is die feit dat dit ook aandeelpryswaardasies beïnvloed, omdat effektekoerse die diskontokoers is wat in die meeste waardasiemodelle gebruik word, en hoër koerse lei tot laer waardasies.

S&P 500

Amerikaanse Effektekoerse

VS Inflasie

Dit was ʼn deurlopende tema gedurende die jaar, terwyl beleggers die tegnologie sektor – wat ʼn baie goeie lopie gehad het sedert die begin van die pandemie – besonder stief behandel het. Dit blyk duidelik uit die groot terugtrekkings elke keer as die mark oor inflasie begin bekommerd raak het, soos gesien kan word in die prestasie van die tegniese swaargewig Nasdaq-indeks hieronder.

Nasdaq

Marksentiment het gewissel tussen inflasievrese en verwagtings oor die Covid-pandemie. Die eerste sou waarskynlik tot hoër koerse lei en dus laer beoordelings vir sektore soos tegnologie. ʼn Langer uitgerekte pandemie sou waarskynlik steeds die sogenaamde ”tuisbly” aandele bevoordeel wat die tegniese sektor sterk aan die gang gehou het met baie goeie verdienstegroei.

Die Fed het onlangs aangedui dat hulle moontlik met die afskaling van hul stimulusprogram gaan begin. Met ander woorde, hulle wil begin om hul aankope van finansiële instrumente af te skaal en dus minder geld in die finansiële stelsel pomp om die ekonomie te stimuleer. Volgens die Fed is ʼn rentekoersverhoging nog nie naby nie, maar dit is onseker of die inflasiekwessie net ʼn oorgangsverskynsel is soos hulle beweer en of dit op die huidige hoë vlakke gaan bly. As dit hoog bly, sal die Fed vinniger en meer aggressief moet reageer as wat hulle wil, wat sleg is vir die markte.

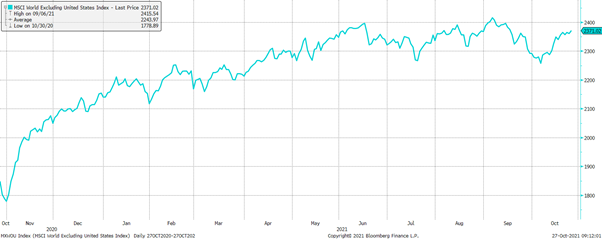

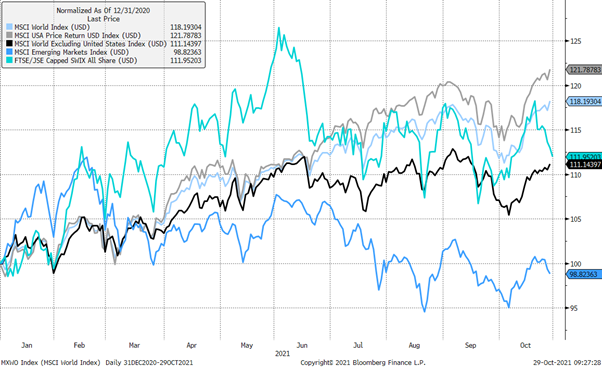

Ander ontwikkelde markte

Die res van die ontwikkelde wêreld, die Verenigde State uitgesluit, het die jaar op ʼn hoë noot begin, maar die lopie het sedertdien tot ʼn einde gekom in Junie. Dit was hoofsaaklik as gevolg van die sloerende impak van die pandemie. Lande het in en uit verskeie vorms van inperking beweeg, verskaffingskettings is ontwrig, ekonomiese groei het gestol en inflasie het begin styg in plekke soos Europa.

Die winste in hierdie markte tot en met Maart was ook deel van ʼn beweging wat aan die einde van 2020 begin het, toe die eerste entstowwe aangekondig is. Die verwagting was dat die pandemie gouer tot ʼn einde sou kom en geld het gevloei na aandele wat kon herstel en voordeel trek uit ʼn normale ekonomie. Hierdie verwagting het getaan toe dit duidelik geword het dat die pandemie en regerings se reaksie daarop langer sou neem terwyl nuwe uitbrekings voorgekom het.

MSCI Wêreld (VS uitgesluit)

Ontluikende markte

Ontluikende markte het ook die jaar sterk begin soos die res van die wêreld en hoofsaaklik om dieselfde redes. Die eerste krake het in Februarie gewys, maar in teenstelling met die res van die wêreld en die VS was daar nog geen herstel nie

Die grootste kopseer was die Chinese regering met hul regulatoriese ingryping op tegnologiemaatskappye, wat ʼn groot deel van die indeks uitmaak. ʼn Magdom nuwe reëls, wat die toekomstige winsgewendheid van hierdie maatskappye kan beïnvloed, het beleggers afgeskrik en aandeelpryse het ineengestort. Dit het ook die meeste Suid-Afrikaanse beleggers negatief geraak, deur Prosus en Naspers met hul enorme blootstelling aan Tencent.

Dit sal ʼn redelike tyd verg vir maatskappye en beleggers om aan te pas by hierdie reëls, maar dit is moontlik dat baie van die negatiewe faktore reeds in die aandeelpryse verdiskonteer is, wat goed beloof vir die toekoms.

China sukkel ook met inflasie, met ander kwessies as rentekoerse, wat die kommoditeitlopie gerem het en ook plaaslike kommoditeitsaandele laat terugsak het.

MSCI Ontluikende Markte

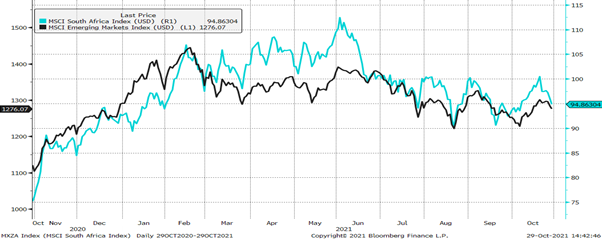

Suid-Afrika

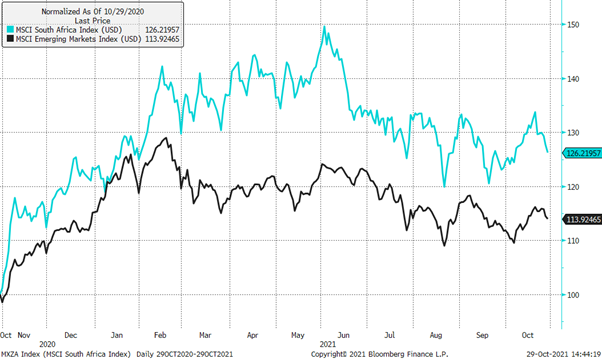

Die Suid-Afrikaanse mark volg gewoonlik die ander ontwikkelende markte blindelings en vanjaar was geen uitsondering nie.

SA vs Ontluikende Markte

Ondanks ons eie plaaslike probleme soos inperkings, Eskom en onluste, het die plaaslike mark oor die afgelope jaar verrassend genoeg beter gevaar as die ander ontwikkelende markte, soos hieronder gesien kan word.

SA vs Ontluikende Markte – aangepaste basis

Om ons prestasie in perspektief te bring, kyk na die grafiek hieronder. Dit wys hoeveel V$100 wat aan die begin van die jaar belê is tot 29 Oktober kon gegroei het.

Alle indekse met 100 as basis

Ondanks geweldige onbestendigheid was ons steeds een van die markte wat beter gevaar het.

SA Effekte

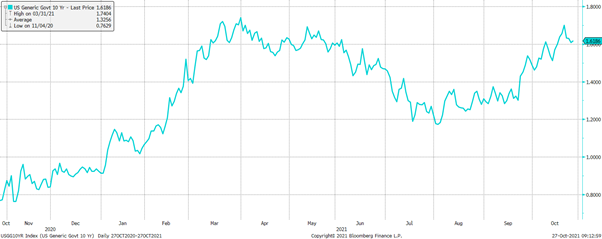

Plaaslike effektekoerse het die res van die wêreld gevolg met ʼn effense styging in die risikopremie aan die einde van Oktober, moontlik as gevolg van die onsekerheid rondom die plaaslike verkiesing. Onthou, hoe meer onseker beleggers is, hoe hoër is die opbrengs wat hulle wil hê om vir die risiko te vergoed. Dus lei onsekerheid tot ʼn effens hoër styging in plaaslike koerse vergeleke met internasionale koerse.

SA 10-Jaaropbrengs

Die Rand

Na ʼn aanvanklike herstel vanaf die laagtepunte van 2020 het die Rand gestabiliseer tussen R14 en R15.50 teenoor die Amerikaanse dollar – weereens ten spyte van alles wat plaaslik gebeur het. Tensy iets regtig ongunstig gebeur, verwag ons dat dit sal voortduur.

Ons verwag dat die hooftemas wat aandeelpryse onlangs momentum gegee het, sal voortduur, met meer klem op inflasie en rentekoersverwagtings terwyl ons nader beweeg aan die eerste koersverhogings in die VS.

Ekonomiese groei en veral maatskappye se verdienstegroei sal ook baie belangrik word. Baie van vanjaar se groei kom vanaf ʼn baie lae basis as gevolg van die pandemie en wêreldwye inperkings en dit is onseker of dit volhoubaar is.

Na jare van rentekoersdalings is dit ook onseker of ons enige verdere stygings in prys-verdienste-verhoudings sal sien. Dus kan verdienstegroei in die toekoms ʼn hoofdryfveer vir aandeelpryse word.

Nog ʼn aspek om dop te hou, is die olieprys, wat sterk gestyg het, en die impak hiervan op inflasie en ekonomiese herstel wêreldwyd. Hoër energiepryse lei uiteindelik daartoe dat maatskappye die verkoopspryse van hul produkte verhoog om winsgewendheid te behou. Dit sal lei tot hoër inflasie, maar ook weens druk op die verbruiker se beursie, tot laer ekonomiese groei.

Brent Termynkontrak

Wees ook bewus daarvan dat die Chinese nie die enigstes is wat probeer om die mag en reikwydte van die groot tegnologiemaatskappye aan bande te lê nie. Regulatoriese veranderings vir hierdie maatskappye kan wêreldwyd verwag word.

Wat die geopolitiek betref, is die gebied om dop te hou China en sy houding teenoor Taiwan, wat groot ontwrigting in die streek en vir ontwikkelende markte in die geheel kan veroorsaak.

Met inagneming van al bogenoemde, sien ons steeds waarde in ontwikkelende markte, plaaslike effekte en spesifieke aandele en sektore wêreldwyd.

Soos altyd, probeer ons ʼn gebalanseerde siening en portefeulje handhaaf wat goed behoort te vaar in verskillende scenario’s, en ons waag nie alles op een enkele uitkoms nie.

Stay Informed

Sign up for our newsletters and receive information on finance.