Fraudulent Telegram and WhatsApp groups

Please beware of fraudulent Telegram and WhatsApp groups impersonating PSG Financial Services, our divisions and our advisers. Be cautious, verify links and contact your adviser or Client Services if you have any queries or concerns.

25

May 2023

Standard Bank Groep

Dawid Botha

PSG Wealth

Na die onlangse bankkrisis in Amerika en Europa is dit sinvol om die banke op eie bodem in oënskou te neem. Hoë rentekoerse ontbloot dikwels swakhede in besigheidsmodelle en risikobestuurspraktyke, soos in die geval van Silicon Valley Bank (SVB).

“ Standard Bank bied ’n aantreklike geleentheid op grond van die goedkoop waardasie, hoë dividendopbrengs en redelike groeivooruitsigte. ”

Die tradisionele groot vier Suid-Afrikaanse banke het onlangs hul resultate tot 31 Desember 2022 bekendgemaak – gedurende Maart, toe die Credit Suisse- en SVB-krisis ’n hoogtepunt bereik het. Ten spyte van die goeie resultate vir die Suid-Afrikaanse banke, is die aandeelpryse steeds pap.

Suid-Afrikaanse banke is goed gekapitaliseer en het ’n gediversifiseerde batesamestelling, met ongeveer 70% van bates in produktiewe lenings aan kliënte en slegs sowat 10% in staatskuld. Die mislukte SVB het byvoorbeeld 43% van sy bates in staatskuld gehou en slegs 35% in lenings. Suid-Afrikaanse banke het ook ’n breë en stabiele deponeerderbasis, wat die risiko van massa-onttrekkings verminder. SVB se deposante was relatief min, gekonsentreer in die waagkapitaalbedryf in Kalifornië, en het meestal groot deposito’s by die bank gehad. Voor SVB sy oë kon uitvee, het skuldeisers hul deposito’s opgeëis, moes Amerikaanse staatskuld teen ’n verlies verkoop word en is die bank se aandeelhouerskapitaal uitgewis. Die besigheidsmodel van die Suid-Afrikaanse banke is myns insiens veel sterker as dié van SVB.

Soos uiteengesit, wys die tabel dat die Suid-Afrikaanse banke goed gevaar het in 2022, goedkoop is en aantreklike dividendopbrengste lewer. Vir ‘n belegger wat gemaklik is met die volatiliteit waaraan aandele blootgestel word, kan dividendopbrengste van hierdie omvang meer aantreklik wees teenoor rente-opbrengste, veral as die belegger ’n hoë marginale belastingkoers het. Dividendbelasting is 20%, waar rente teen ’n maksimum koers van 45% belas kan word. Standard Bank se dividendopbrengs van 7,5% voor belasting is dus ekwivalent aan ’n rente-opbrengs van 10,96% as die belegger ’n marginale belastingkoers van 45% het (sonder om die jaarlikse rentevrystelling in ag te neem).

Ek gaan hier dieper delf in Standard Bank. Standard Bank het die grootste bateboek (R2,88 miljard) in Afrika met bedrywighede in 20 lande in Sub-Sahara-Afrika.

Standard Bank se bankbedrywighede is hoofsaaklik in drie segmente verdeel, volgens die aard van die kliënte. Die eerste kliëntesegment bestaan uit 16,9 miljoen individue en voorsien 25% van netto verdienste. Die tweede kliëntesegment bestaan uit 791 000 klein, medium en groot besighede oor verskeie industrieë en voorsien 22,6% van netto verdienste.

Die derde kliëntesegment is onder andere groot multinasionale maatskappye, regerings en semi-staatsinstellings en voorsien 41,6% van netto verdienste. Die res van die groep se verdienste is afkomstig van die versekeraar en batebestuurder Liberty (5,2%) en Standard Bank se gedeelde internasionale bedrywighede met die Chinese bank ICBC (5,6%). Elkeen van hierdie besighede het goed gevaar in 2022 en het beide kliënte- en verdienstegroei getoon.

Verdeling van hooflynverdienste

Bron: Standard Bank

Sedert 2011 was die groep se saamgestelde verdienstegroei 9% per jaar. Suid-Afrikaanse verdienste het met 5% per jaar toegeneem en die res van Afrika met 18% per jaar. Suid-Afrika is steeds die basis van Standard Bank se bedrywighede, maar die res van Afrika is die groei-enjin en sal in die toekoms al hoe belangriker word in die totale prentjie.

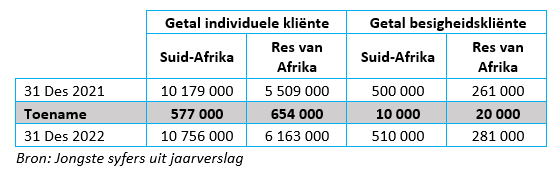

Afrika het volgens raming $1,4 miljard aan beleggingskapitaal nodig teen 2030, net om die kontinent se energie-oorgangsdoelwitte te bereik. BBP-groei in Sub-Sahara-Afrika is ook hoër as in die res van die wêreld en Suid-Afrika. Standard Bank se kliëntegroeisyfers vir die res van Afrika teenoor Suid-Afrika was ook vinniger in 2022:

In die res van Afrika is verdienste en risiko goed versprei. Dit is uiters belangrik aangesien skuldkrisisse, soos die onlangse Ghanese staatskuldkrisis, uit verskeie oorde kan opduik. Die resultate vir 2022 sou nog sterker gewees het indien dit nie was vir die afskrywing van R1,5 miljard ten opsigte van Ghanese staatskuld nie. Absa het ook R2,7 miljard afgeskryf weens dié krisis, en FirstRand R496 miljoen.

Die verdienstegrafiek beklemtoon ook dat die groei van die afgelope jaar nie sonder meer herhaal gaan word nie. Daar is eerder ’n terugkeer na die langer, stabiele groeitendens, wat onderbreek is deur Covid-19. Verwagte omsetgroei van tussen 7% en 9% en die neiging na groter kostedoeltreffendheid dui ook daarop dat die langertermyn-groeitendens voortgesit sal word in die volgende paar jaar.

Markpryse van bankaandele is dikwels ’n barometer van sentiment teenoor die jurisdiksies waar hulle gebaseer is. Vergelykings van die Suid-Afrikaanse banke se prys-verdienste-verhoudings met die 10-jaargemiddeldes dui daarop dat sentiment teenoor Suid-Afrika tans ongunstig is. Die menige redes daarvoor gaan ek nie hier bespreek nie, maar in die geval van die Standard Bank Groep is dit egter duidelik dat die langtermyndryfvere van die besigheid steeds in plek is ten spyte van die swakker sentiment.

Standard Bank bied ’n aantreklike geleentheid op grond van die goedkoop waardasie, hoë dividendopbrengs en redelike groeivooruitsigte.

Die inligting in hierdie dokument is algemene inligting. Dit is nie finansiële, belasting-, regs- of beleggingsadvies nie en die maatskappye in die PSG Konsult Groep waarborg nie die geskiktheid of potensiële waarde daarvan nie. Aangesien individuele behoeftes en risikoprofiele verskil, stel ons voor dat jy jou gekwalifiseerde finansiële adviseur raadpleeg indien nodig. PSG Wealth Financial Planning (Pty) Ltd is ’n gemagtigde finansiële diensverskaffer (FDV 728).

Stay Informed

Sign up for our newsletters and receive information on finance.