Fraudulent Telegram and WhatsApp groups

Please beware of fraudulent Telegram and WhatsApp groups impersonating PSG Financial Services, our divisions and our advisers. Be cautious, verify links and contact your adviser or Client Services if you have any queries or concerns.

25

February 2022

Verstaan die finansiële risiko’s van ‘n onderneming

Juanita Myburgh CFP®

Wealth Adviser

Dit is belangrik om die finansiële risiko’s te verstaan waarvoor ’n onderneming te staan kan kom en om daardie risiko’s te identifiseer en toepaslike aksieplanne te implementeer ten einde die risiko’s te mitigeer. Een van die metodes wat ’n onderneming of maatskappy kan inspan, is sleutelpersoonversekering.

“ Doeltreffende en goed opgeleide personeel is noodsaaklik vir die sukses van ’n onderneming, veral personeel met gespesialiseerde vaardighede of kennis. ”

Pretoria East 25 February Newsletter 2022 Afr

Wat is sleutelpersoon-/sleutelfiguurversekering?

- Sleutelpersoonversekering is ’n lewensversekeringspolis wat ’n maatskappy koop om die lewe van ’n eienaar, ’n top uitvoerende beampte of ander individue wat as krities vir die onderneming gesien word, te verseker.

- Hierdie soort versekering is noodsaaklik indien die sleutelpersoon se dood rampspoedig vir die toekoms van die maatskappy sal wees.

- In die geval van klein sakeondernemings, sal die sleutelpersoon die eienaar of stigter wees.

- Die maatskappy is die eienaar van die polis (polishouer), betaal die premies verskuldig vir daardie polis (premiebetaler) en is geregtig op die opbrengs betaalbaar vanaf die polis (begunstigde).

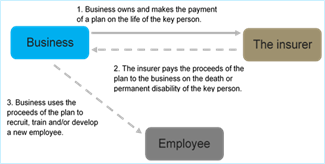

Die struktuur van sleutelpersoonversekering

The structure of key person insurance

Die behoefte/risiko

Doeltreffende en goed opgeleide personeel is noodsaaklik vir die sukses van ’n onderneming, veral personeel met gespesialiseerde vaardighede of kennis. Om ’n sleutelpersoon te verloor, kan tot verhoogde koste in verskeie areas lei. Dit kan insluit die werwing en die opbou van vaardighede van ’n plaasvervanger, die verlangsaming van die omset, vertragings of die kansellering van ’n sakeprojek waarby die betrokke sleutelpersoon gemoeid was, en strenger voorwaardes van verskaffers. Bykomend hiertoe kan so ’n verlies tot probleme lei om finansiering te bekom of om lenings terug te betaal, asook tot kwessies vanweë vertragings om ’n opvolger te kry en tyd wat gedurende die vestigingstyd verlore gaan.

Sleutelpersoonversekering is die oplossing

Sleutelpersoonversekering stel ’n werkgewer in staat om die lewe van ’n sleutelwerknemer (of direkteur) te verseker ten einde die onderneming vir die verlies van inkomste te vergoed wat dit kan ly sou daardie persoon sterf of ongeskik wees om te werk – of in sommige gevalle selfs as die persoon kritiekesiekte opdoen.

Voordele vir die onderneming

By die afsterwe of ongeskiktheid van die sleutelpersoon sal die enkelbedraguitbetaling van die lewensversekeringspolis kontant voorsien wat verseker dat:

- fondse vir werwing, opleiding en/of die ontwikkeling van ’n plaasvervanger beskikbaar sal wees;

- die onderneming en sy ontwikkeling kan voortgaan; en

- die kredietwaardigheid van die onderneming nie geraak word nie

Die premies betaalbaar ten opsigte van hierdie soort versekering kan aftrekbaar van belasting wees; of die opbrengs van die polis kan belastingvry wees.

Die belastingimplikasies

*’n ‘Familielid’ met betrekking tot ’n persoon word omskryf as die eggenoot van daardie persoon of enigiemand wat verwant is aan hulle of hulle gade in die derde graad, of die gade van enigiemand wat so verwant is.

**’n ‘Familiemaatskappy’ word omskryf as ’n maatskappy wat op enige toepaslike tyd beheer is of in staat was om beheer te word, direk of indirek, deur middel van die meerderheidsbesit van aandele of enige ander belange, of op enige ander manier deur die oorledene of deur die oorledene en een of meer familielede.

Vrae wat gereeld gevra word

Hoe word die waarde van die sleutelpersoon bereken?

In die praktyk word die bedrag van dekking, wat ’n onderneming op die lewe van ’n sleutelpersoon moet uitneem, gewoonlik deur ’n kombinasie van die volgende metodes vasgestel:

- Die geraamde aantal jare wat dit ’n plaasvervanger sal neem om die sleutelpersoon se huidige vlak van winsgewendheid te bereik, vermenigvuldig deur die daling in wins wat as gevolg van die dood of ongeskiktheid van die sleutelpersoon voorsien word; of

- Die spesifisering van die werklike koste betrokke by die vervanging van die sleutelpersoon.

Watter werklike koste en ander faktore moet in ag geneem word wanneer die waarde van die sleutelpersoon bereken word?

Om te verseker dat kontinuïteit werklik bereik word, word aanbeveel dat ’n omvattende posbeskrywing van die sleutelpersoon beskikbaar is.

Dit sal ’n regverdiger waardasiemetode moontlik maak en help om ’n ware plaasvervanger te vind.

Bykomend hiertoe moet die volgende punte oorweeg word wanneer die koste wat met die dood of ongeskiktheid van die sleutelpersoon geassosieer word, bepaal word:

• Die werwingskoste van ’n persoon wat die plek van die sleutelpersoon kan inneem,

• Moontlike hervestigingskoste indien hierdie persoon elders woon,

• Opleidingskoste en verdere onderrigkoste,

• Koste wat met die hervatting van spesiale projekte waarby die sleutelpersoon betrokke was, verband hou,

• ’n Algemene verlies aan omset as gevolg van die sleutelpersoon se afwesigheid, vermenigvuldig deur die aantal jare wat dit na verwagting vir die plaasvervanger sal neem om op dieselfde vlak te funksioneer, en

• Enige leningsrekeninge wat aan die sleutelpersoon verskuldig mag wees.

Wat gebeur as die sleutelpersoon die onderneming verlaat?

Wanneer ’n sleutelpersoon die diens van die onderneming verlaat, is twee alternatiewe aan die onderneming beskikbaar ten opsigte van die polis wat die onderneming op hom of haar uitgeneem het.

Die onderneming kan eerstens die polis kanselleer aangesien dit nie meer nodig is om ’n polis te hê nie. Gesien vanuit ’n morele perspektief is daar nie meer enige versekerbare belang tussen die onderneming en die versekerde lewe nie en daarom sal die voortsetting van die polis twyfelagtig wees.

Die onderneming kan tweedens die polis aan die versekerde lewe sedeer. In hierdie geval sal die onderneming ’n onvoorwaardelike oordrag van die polis in werking stel en die versekerde lewe sal die polishouer, die eienaar van die polis asook die premiebetaler word. In so ’n geval sal die polis deel van die persoonlike lewenspolisse van die versekerde lewe word.

Daar is geen belastinggevolge tydens hierdie oordrag nie. Indien die polis op hierdie wyse gesedeer word, sal dit nie meer belastingaftrekbaar in die hande van die versekerde lewe wees nie – gestel dat dit belastingaftrekbaar ingevolge artikel 11(w)(ii) was. Die opbrengs sal belastingvry aan die versekerde lewe of aan sy of haar begunstigdes uitbetaal word en die polisopbrengs sal heel waarskynlik by die oorledene se boedel vir boedelbelastingdoeleindes ingesluit word.

Ons kan met verskillende soorte sakebehoeftes help, waarvan gebeurlikheid-aanspreeklikheidsdekking, koop-en-verkoop- en sleutelpersoonversekering die oplossings is waarmee ons die meeste help. Skakel ons gerus as jy enige navrae in die verband het.

Stay Informed

Sign up for our newsletters and receive information on finance.