Fraudulent Telegram and WhatsApp groups

Please beware of fraudulent Telegram and WhatsApp groups impersonating PSG Financial Services, our divisions and our advisers. Be cautious, verify links and contact your adviser or Client Services if you have any queries or concerns.

31

October 2022

Ekonomiese en markoorsig

Dawie Klopper CFP® Wealth Manager

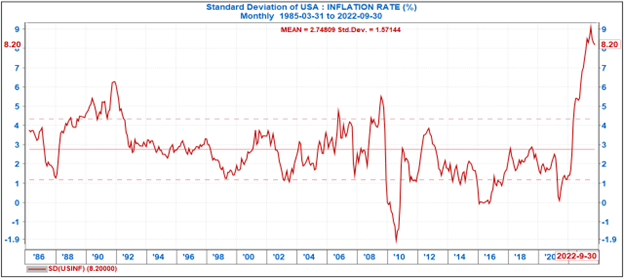

Die hooftema van my aanbieding tydens ons tweejaarlikse kliëntegeleentheid was dat Amerikaanse inflasie (grafiek 1) skielik ’n groot probleem is.

“ . Enige stukkie goeie nuus, byvoorbeeld die stabilisering van die kragkrisis in die land, kan help dat vertroue begin herstel. Dit sal dan bydra tot ’n herstel in die mark. ”

Grafiek 1: Inflasie in die VSA

Bron: Iress

Dit word deur ’n verskeidenheid faktore veroorsaak, maar dit plaas ook druk op aandeel- en effektemarkte. Trouens, wat ons nou beleef – dat beide die Amerikaanse effektemark (10-jaareffekte) en die S&P 500 meer as 10% laer is as aan die begin van die jaar – is die eerste keer in die geskiedenis (sedert 1927).

Dan het ek ook die geopolitieke spanning wat in die wêreld aan die opbou is, uitgelig. Jamie Dimon, uitvoerende hoof van JP Morgan, is meer bekommerd oor die toenemende geopolitieke spanning as ’n Amerikaanse resessie in 2023. China het pas weer Xi Jinping vir ’n derde termyn as president aangestel. Xi Jinping volg ʼn beleid van gedeelde welvaart, wat tot ’n minder markvriendelike omgewing aanleiding gee. Die Chinese ekonomie groei reeds teen sy stadigste pas in baie dekades en dit is moeilik om te sien hoe hierdie tendens gou gaan omdraai. Dit hou implikasies in vir die vraag na kommoditeite.

Dus is die markomgewing baie taai. Gelukkig (of is dit rêrig gelukkig?) het die rand ook verswak, wat die buitelandse komponent van kliënte se beleggings beskerm het. Om te sê dat die rand gelukkig verswak het, is dalk nie korrek nie, want dit veroorsaak dat inflasie ingevoer word en tot gevolg het dat rentekoerse moet aanhou styg.

Ons moet ook erkenning gee aan die feit dat ons met ʼn sterk Amerikaanse dollar te make het, en nie soseer randswakheid nie. Aan die een kant dra die styging in Amerikaanse rentekoerse by tot die sterk dollar, maar aan die ander kant plaas dit aandeelmarkte onder druk. Dit wil tans voorkom asof rentekoerse verder gaan styg, en nie sal ophou styg totdat korttermyn-rentekoerse in die VSA hoër as die inflasiekoers is nie. Dit kan nog tot die eerste kwartaal van 2023 neem voordat ons die punt bereik waar rentekoerse hoër as inflasie is. Dit beteken dat markte se wisselvalligheid sal voortduur, alhoewel ons nie moet vergeet dat aandeelmarkte toekomstige gebeure voortydig inprys nie.

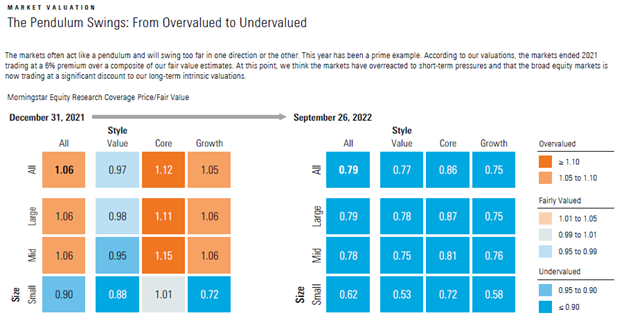

Dit is egter ook so dat aandeelpryse nou waarde bied (aldus Morningstar, ʼn groot navorsingshuis in die VSA). Die situasie was in Desember verlede jaar omgekeerd, met hoë aandeelwaardasies in die VSA as gevolg van fiskale hulppakkette en ultralae rentekoerse (grafiek 2).

Grafiek 2: Markwaardasies nou goedkoop

Bron: Morningstar

Dus, as ons die punt bereik waar die druk om rentekoerse verder te verhoog afneem of afwesig is, kan markte weer begin styg.

In Suid-Afrika het ons met baie negatiwiteit te make en is die JSE baie goedkoop. Ons moet egter vra wat nodig is om die waarde te ontsluit. Enige stukkie goeie nuus, byvoorbeeld die stabilisering van die kragkrisis in die land, kan help dat vertroue begin herstel. Dit sal dan bydra tot ’n herstel in die mark. Die JSE is nou met betrekking tot die S&P 500 so goedkoop soos wat dit laas in 2003 was.

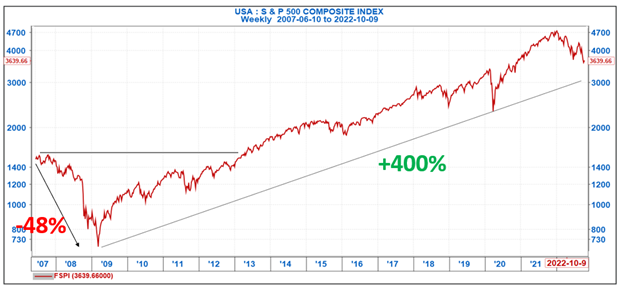

Die vorige keer dat ons met ’n langdurige beermark te kampe gehad het, was in 2008/9. Ons advies aan kliënte toe was om by hulle plan te hou en nie enige veranderings aan hulle portefeuljes te maak nie. Dit is steeds ons advies. Ek weet emosies is nou baie negatief en dat mense reg is om maar die handdoek in te gooi wat hulle beleggings betref, maar indien jy wel aan die onderpunt van die mark in 2009 jou portefeulje te gelde gemaak het (ná ʼn daling van 48%), sou jy ʼn 400% herstel oor die volgende 14 jaar misgeloop het (grafiek 3).

Grafiek 3: S&P 500 sedert 2007

Source: Iress

Stay Informed

Sign up for our newsletters and receive information on finance.