Fraudulent Telegram and WhatsApp groups

Please beware of fraudulent Telegram and WhatsApp groups impersonating PSG Financial Services, our divisions and our advisers. Be cautious, verify links and contact your adviser or Client Services if you have any queries or concerns.

19

October 2021

Opsies in die vallei van lae rentekoerse

Marzél Swart CFP®, Wealth Adviser

PSG Wealth

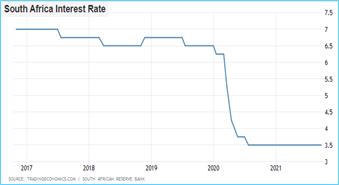

Suid-Afrikaanse beleggers wat steun op lae-risiko, rentedraende beleggings het swaar getrek die afgelope jaar.

“ Die Suid-Afrikaanse Reserwebank het gedurende 2020 die rentekoerse met 3% verlaag tot 'n rekordlaagtepunt van 3.50%. ”

Pretoria East October Nuusbrief 2021

Suid-Afrikaanse beleggers wat steun op lae-risiko, rentedraende beleggings het swaar getrek die afgelope jaar.

Die Suid-Afrikaanse Reserwebank het gedurende 2020 die rentekoerse met 3% verlaag tot 'n rekordlaagtepunt van 3.50%. Dit was in reaksie op die Covid-19-pandemie en om die ekonomie te ondersteun.

Bron: tradingeconomics.com

Voor dit is Suid-Afrikaanse beleggers, veral pensioenarisse, vir 'n geruime tyd bederf met abnormale hoë rentekoerse. Suid-Afrikaanse rentekoerse was nie net hoog relatief tot die res van die wêreld nie, maar tydens die afgelope vyf jaar het gewone geldmarkopbrengste selfs inflasie geklop. Die PSG-Geldmarkrekening het oor vyf jaar 'n opbrengs van 6.33% teenoor inflasie se 4.40% per jaar gelewer.

Gevaar van opbrengs najaag

Ons het baie vinnig in ʼn vallei van lae rentekoerse inbeweeg. Beleggers begin dan noodgedwonge na alternatiewe opsies soek, wat weer ander risiko’s teweegbring. Eerstens, verwar beleggers hulle korttermyndoelwitte met hulle langtermyndoelwitte. Tweedens, het beleggers ʼn ingesteldheid om hoër opbrengste na te jaag sonder inagneming van die bykomende risiko’s. Ná die afgelope jaar se skerp herstel in die aandelemark, kan dit beleggers se aptyt vir meer risiko vinnig beïnvloed. En, derdens, skep hierdie omgewing die perfekte broeiplek om beleggers te mislei in ʼn soeke na beleggingsprodukte wat hoër opbrengste waarborg. In Suid-Afrika was daar al hopeloos te veel voorbeelde van pensionarisse en spaarders wat hulle rieme styf geloop het met uitermatige hoë beloftes deur byvoorbeeld Sharemax en, meer onlangs, Ecsponent. Dit is onvermydelik dat sulke blinde kolle weer in die toekoms gaan ontstaan.

Skei korttermyndoelwitte van langtermyndoelwitte

Dit is uiters belangrik om duidelike doelwitte vir jou beleggingskapitaal daar te stel sodat dit aan jou diverse behoeftes kan voorsien. Korttermynbehoeftes sluit gewoonlik inkomstevoorsiening, ʼn noodfonds, en spesifieke uitgawes vir vakansies, voertuie en die aankoop van eiendom in.

In hierdie segment is die opsies beperk tot gewone spaarrekeninge of geldmarkbeleggings waar jy die tussen 3.50% en 4.50% behoort te verdien. Hierdie lae koerse is genoeg om ʼn mens droewig te maak, maar dit is die prys wat jy betaal vir die sekuriteit en likiditeit van jou kapitaal. Die doel is nie om opbrengste na te jaag nie; eerder om toegang tot die kapitaal te verseker.

Sodra jy verder met die opbrengskromme opbeweeg, begin jy kyk na opsies met vaste termyne of effektetrustfondse wat wel op die kort termyn met ʼn mate van kapitaalrisiko gepaardgaan.

‘n Voorbeeld van ‘n vastetermynbelegging, beskikbaar deur Capitec Bank, bied ʼn opbrengs van 8.80% aan wat jy kan vasmaak vir ʼn tydperk van vyf jaar. Verder bied SA Kleinhandel Staatseffekte nou ʼn opbrengs van 9.00% oor vyf jaar. Pensionarisse 65 jaar en ouer kan hierdie opbrengste bykans belastingvry kry deur hulle jaarlikse R34 500 rentevrystelling op ʼn maksimum bedrag van R400 000 te benut. Afhangende van jou persoonlike belastingkoers, kan jy selfs meer hierin belê sonder ʼn belastingeffek. Indien jy egter in ʼn hoë belastingkategorie val, raak hierdie opsie minder aantreklik.

Natuurlik is hierdie opbrengste nie sonder enige risiko’s nie; dit moet opgeweeg word teen elke belegger se behoeftes en omstandighede.

Wat effektetrusts aanbetref, is daar fondse wat saamgestel is uit kontant sowel as korporatiewe en staatseffekte. ʼn Voorbeeld hiervan is die PSG Wealth Inkomste Fonds van Fondse wat blootgestel is aan ʼn wye verskeidenheid batebestuurders wat die risiko’s in hierdie kategorie versprei. Die fonds se opbrengs oor vyf jaar en langer was konstant 7.6% per jaar voor adviseur- en administrasiekoste.

Opsomming

Daar is ʼn fyn lyn tussen om alternatiewe beleggings vir beter opbrengs te oorweeg teenoor om jou nek uit te steek en hoër opbrengste onverantwoordelik na te jaag. Die opsies binne die rentedraende omgewing is baie beperk; die plafon is reg bo jou. Sodra jy meer opbrengs najaag, moet jy die beskikbaarheid en waarborg van jou kapitaal prysgee. Moenie toelaat dat die laerentekoers-omgewing jou dwing om risiko’s te neem wat nie by jou behoeftes en omstandighede pas nie.

Indien jy oormatige voorsiening gemaak het vir jou korttermynbehoeftes kan jy gerus jou PSG Pretoria-Oos Welvaartadviseur kontak vir alternatiewe opsies. ʼn Goed saamgestelde beleggingsportefeulje, wat bestaan uit kontant, effekte, eiendom, en plaaslike sowel as buitelandse aandele, behoort beter opbrengste te lewer oor die lang termyn. Dit is moontlik weens die aandeelkomponent wat die hoogte in kan skiet.

Stay Informed

Sign up for our newsletters and receive information on finance.