Fraudulent Telegram and WhatsApp groups

Please beware of fraudulent Telegram and WhatsApp groups impersonating PSG Financial Services, our divisions and our advisers. Be cautious, verify links and contact your adviser or Client Services if you have any queries or concerns.

25

August 2021

ʼn Ingrypende voorgestelde wysiging tot die Inkomstebelastingwet waarvan emigrante moet kennis neem

Tian Ebersohn CFP®

Wealth Adviser

Die voorgestelde Belastingwysigingswet wat die Minister van Finansies op 28 Julie 2021 in die Nasionale Vergadering bekendgestel het, het verreikende gevolge vir individue wat van plan is om te emigreer. Die beplande implementeringsdatum van die nuwe wetgewing is 1 Maart 2022.

“ Die wagtydperk beteken kortliks dat Suid-Afrikaners wat na 1 Maart vanjaar vanuit Suid-Afrika emigreer, vir ʼn tydperk van drie jaar moet wag voordat hulle toegang tot hul aftreefondse kan kry. ”

Die voorgestelde wysigings volg kort op die hakke van die implementering op 1 Maart vanjaar van die sogenaamde driejaar-wagtydperk wat nou op emigrante van toepassing is. Die wagtydperk beteken kortliks dat Suid-Afrikaners wat na 1 Maart vanjaar vanuit Suid-Afrika emigreer, vir ʼn tydperk van drie jaar moet wag voordat hulle toegang tot hul aftreefondse kan kry. Die driejaar-tydperk neem ʼn aanvang op die datum waarop die emigrant nie meer ʼn inwoner vir Suid-Afrikaanse belastingdoeleindes is nie.

Die voorgestelde wysiging beoog om ʼn nuwe artikel tot die bestaande Inkomstebelastingwet 58/1962 te voeg, wat voortaan as artikel 9HC bekend sal staan.

Die insluiting van die nuwe artikel beteken dat dit geag sal word asof die individu sy volle aftreevoordeel “onttrek” het op die dag voordat hy sy status as inwoner van Suid-Afrika deur formele emigrasie opgegee het.

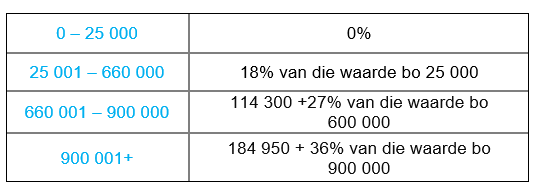

Hierdie klousule het verreikende gevolge vir die emigrant aangesien artikel 9HC(2)(a) dan in werking tree en die waarde van die emigrant se pensioenfonds, voorsorgfonds, bewaringsfonds en uittree-annuïteit beskou word as “onttrek” te wees, en die emigrant toe te val. Sodra die waarde van die aftreefonds die emigrant “toeval”, beteken dit dat daar belasting betaalbaar is volgens die aftreetabelle soos vervat in paragraaf 2(1)(b) van die tweede skedule van die Inkomstebelastingwet. Die belastingskaal is soos volg:

Indien ʼn persoon met ʼn aftreevoordeel van byvoorbeeld R10 000 000 vanuit Suid-Afrika emigreer, het die voorgestelde wetswysiging die volgende implikasies tot gevolg:

- Dit word geag asof hy vanuit sy pensioenfonds “onttrek” het kragtens die bepalings van artikel 2(1)(b)(ii) van die tweede skedule (Inkomstebelastingwet).

- Die geagte “onttrekking” gee aanleiding tot ʼn belastingaanspreeklikheid kragtens die onttrekkingstabel soos in paragraaf 2(1)(b) uiteengesit. Hierdie onttrekkingstabel is ʼn belastingskaal met verskillende kerwe, en die belastingkoers word progressief hoër soos die bedrag wat onttrek word in waarde toeneem.

- Die wetswysiging lei dus tot ʼn bisarre situasie waar belasting gehef word op die onttrekking uit aftreevoordele waartoe die individu nie toegang het vir ʼn tydperk van drie jaar nie.

- Benewens die belasting wat ontstaan, bepaal die wetswysiging verder dat rente gehef word teen die koers soos deur artikel 189 van die Wet op Belastingadministrasie voorgeskryf.

- Die rentekoers beloop tans 7% per jaar.

Joon Chong, ʼn belastingdeskundige van ʼn bekende regsfirma, word in ʼn Moneyweb-artikel (www.moneyweb.co.za) aangehaal waarin sy noem dat die voorgestelde wetswysiging aanleiding kan gee tot talle regs- en praktiese uitdagings. Die eerste en belangrikste wat sy noem is dat sekere lande (veral dié lande waarheen Suid-Afrikaners normaalweg emigreer soos, onder andere, Australië, Engeland, Nieu-Seeland en Duitsland) ʼn alleenreg het om sekere inkomste te belas kragtens die dubbelbelastingooreenkoms met Suid-Afrika. Die wysiging kan dus veroorsaak dat die “onttrekking” daartoe kan lei dat inkomste dubbeld belas word.

Hugo van Zyl, ʼn belasting- en valutabeheerspesialis van The Tax Faculty, noem dat veral emigrante, wat weens omstandighede soos onder andere Covid hul werk in die buiteland verloor en noodgedwonge binne die drie jaar na emigrasie na Suid-Afrika moet terugkeer, in finansiële nood kan verkeer.

Dit is dus uiters belangrik vir diegene wat beplan om te emigreer om kennis te neem van die wetswysiging wat op 1 Maart volgende jaar in werking tree, en om hulle beplanning vroegtydig te doen.

Pretoria-Oos | Lynnwood Bridge Kantoorpark, Kaaimansgebou, 4de Vloer, Lynnwood Manor | Postnet Suite 96, Privaatsak X025, Lynnwoodrif 0040 Tel: 0861 774 000 | Fax: 012 349 5300 | pretoriaoos@psg.co.za | psg.co.za/pretoriaoos

Die opinies in hierdie dokument is dié van die skrywer en nie noodwendig die van PSG nie. Dit verteenwoordig nie advies nie. Alhoewel hoë sorg geneem is in die navorsing en voorbereiding van hierdie nuusbrief, kan geen verantwoordelikheid geneem word vir enige optrede gebaseer op inligting in hierdie nuusbrief nie. PSG Wealth Financial Planning (Pty) Ltd is ‘n gemagtigde finansiële diensteverskaffer. RFD 728.

Stay Informed

Sign up for our newsletters and receive information on finance.